A Agência Nacional de Saúde Suplementar (ANS) informa que estão disponíveis em seu portal os dados econômico-financeiros relativos ao 4º trimestre de 2023, cujas informações fecham o ano. Os resultados podem ser consultados no Painel Econômico-Financeiro da Saúde Suplementar.

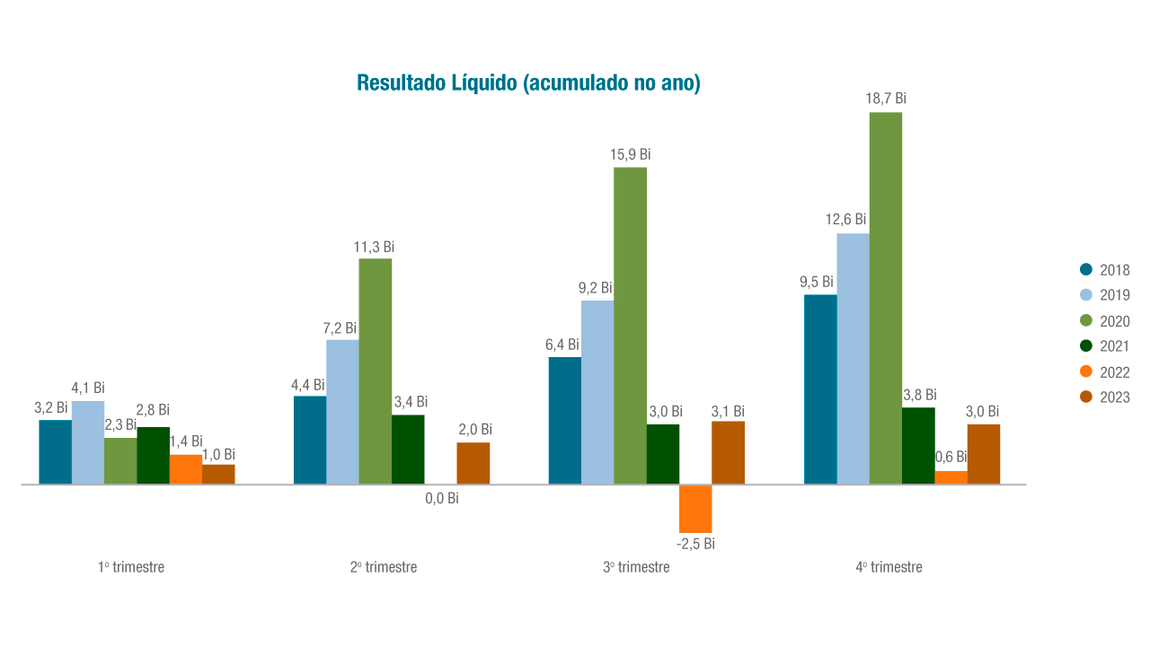

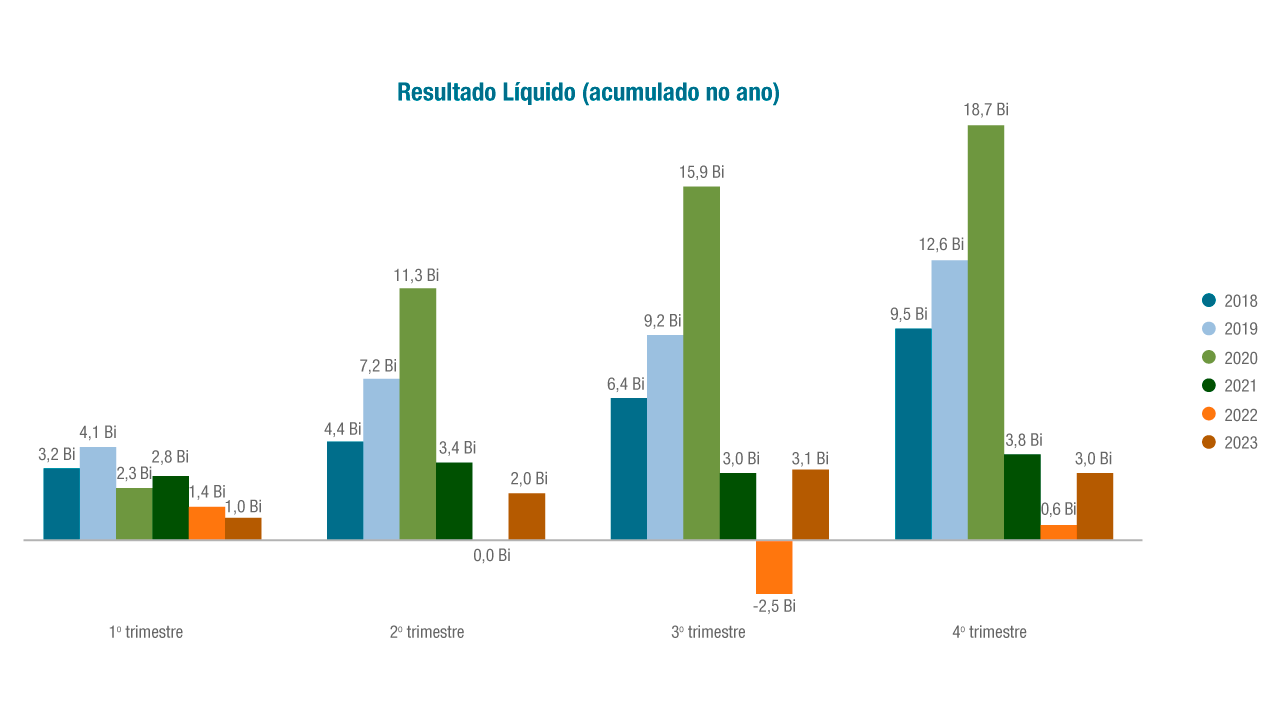

As informações financeiras enviadas pelas operadoras de planos de saúde à ANS demonstram que o setor registrou lucro líquido de R$ 3,0 bilhões no acumulado do ano de 2023. Esse resultado equivale a aproximadamente 1% da receita total acumulada no período, que foi superior a R$ 319 bilhões. Ou seja, para cada R$ 100,00 de receitas, o setor auferiu cerca de R$ 1,00 de lucro ou sobra.

- No gráfico acima, é possível observar a evolução do resultado líquido das operadoras, por cada trimestre, desde 2018

O desempenho econômico-financeiro do setor observado em 2023 é o mais positivo do período pós pandemia.

Nos números agregados por segmento, os resultados líquidos no ano de 2023 foram positivos para todos: as administradoras de benefícios registraram lucro de R$ 406,4 milhões; as operadoras exclusivamente odontológicas, de R$ 652,8 milhões; e as médico-hospitalares, de R$ 1,93 bilhões.

Seguindo uma dinâmica comum no setor, as operadoras médico-hospitalares, que são o principal segmento do setor, fecharam o ano de 2023 com resultado operacional negativo acumulado no ano de R$ 5,9 bilhões. Entretanto, o resultado do 4° trimestre isolado é o melhor resultado de um trimestre desde o 1° trimestre de 2021. Esse prejuízo operacional foi compensado pelo resultado financeiro recorde de R$ 11,2 bilhões, advindo principalmente da remuneração das suas aplicações financeiras, que acumularam, ao final do período, quase R$ 111 bilhões.

“A recuperação está acontecendo, os resultados são melhores do que o que foi projetado para o setor. Se em 2022 foi registrado prejuízo na casa de 530 milhões no segmento médico-hospitalar, 2023 já trouxe lucro de 1,9 bilhão. Inclusive, poderíamos até mesmo ter números melhores, mas houve ajustes contábeis significativos em operadoras maiores que tiveram impacto nos resultados gerais. Contudo, é preciso ter uma visão mais ampla do cenário. Temos acompanhado atentamente certas dificuldades na gestão das operadoras. Por isso reforçamos que é necessária uma revisão do modelo de gerenciamento e de atendimento, para que elas possam entregar melhores serviços com melhor aproveitamento de todos os seus recursos. Não é uma fórmula fácil, mas as operadoras precisam buscar equacioná-la”, analisa o diretor de Normas e Habilitação das Operadoras da ANS, Jorge Aquino.

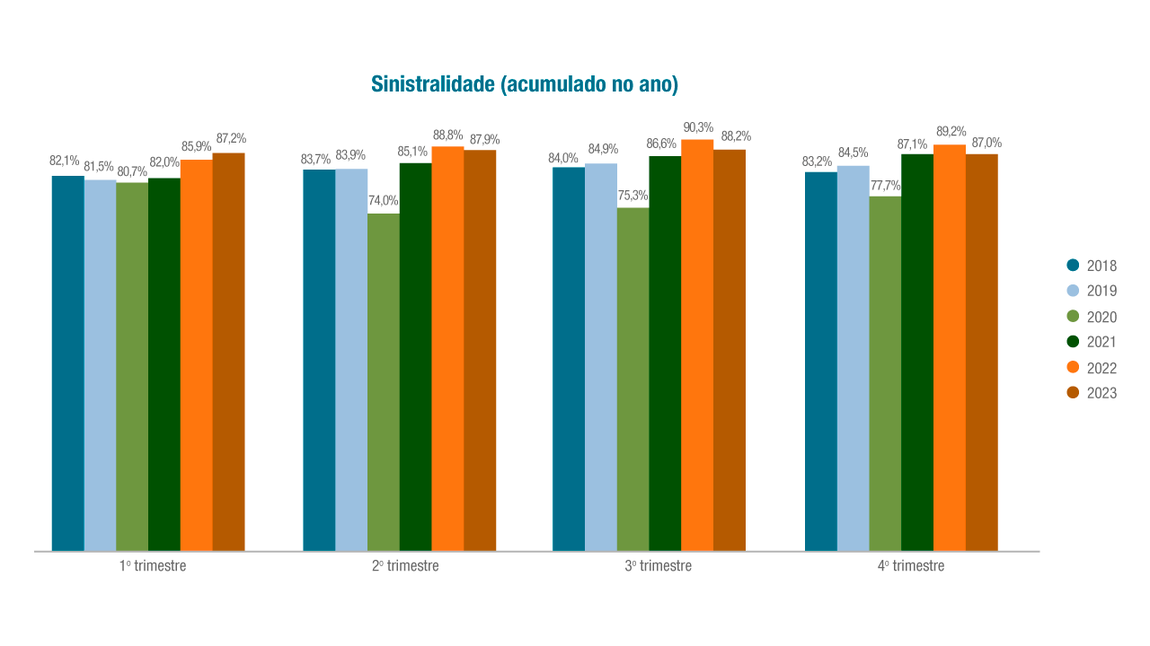

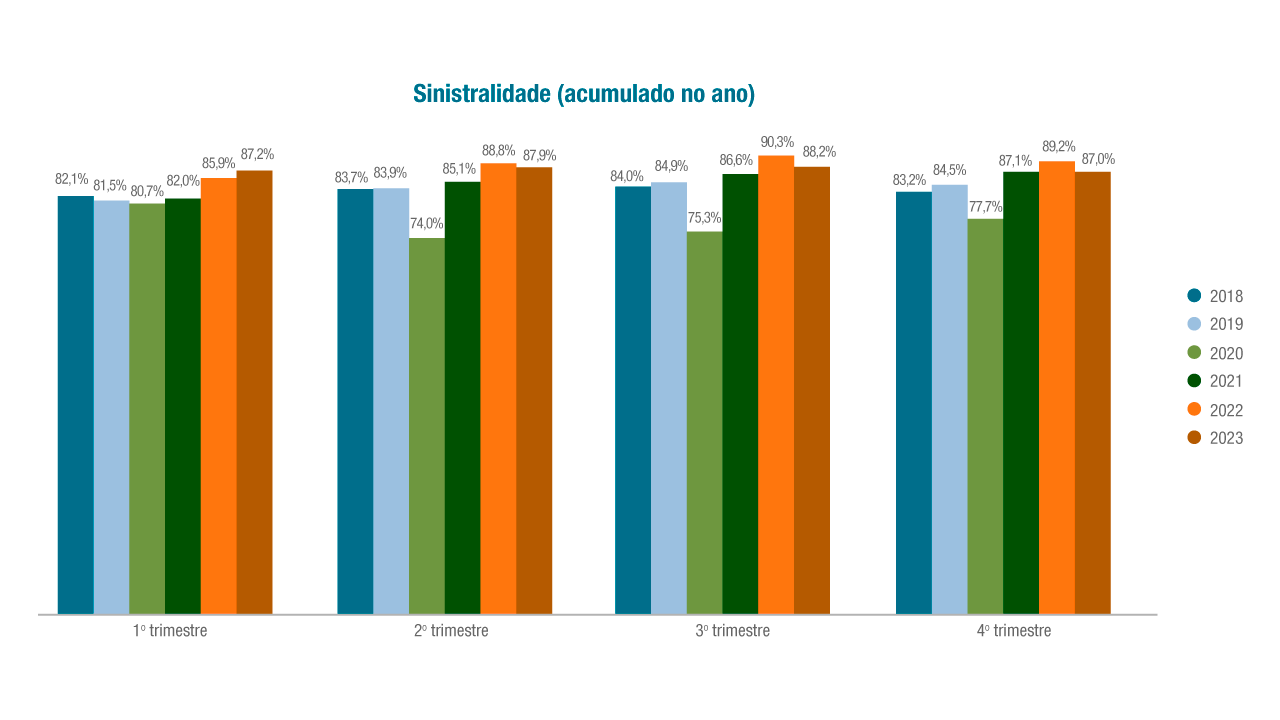

Sinistralidade

A sinistralidade, principal indicador que explica o desempenho nas operadoras médico-hospitalares, registrou no ano de 2023 o valor de 87,0% (2,2 pontos percentuais abaixo do apurado no ano anterior), o que indica que em torno de 87% das receitas advindas das mensalidades são utilizadas com as despesas assistenciais. Tal resultado, embora ainda superior ao observado nos anos pré-pandemia e fortemente impulsionado por algumas das maiores operadoras do país, é o melhor dos últimos três anos.

- O gráfico acima apresenta a evolução da sinistralidade, por trimestre, desde 2018

A redução da sinistralidade atual em relação aos mesmos períodos dos anos anteriores resulta, principalmente, da recomposição das mensalidades dos planos – em especial das grandes operadoras – quando comparada à variação das despesas. Sobre este aspecto, cabe ressaltar que continua a se observar uma tendência de maior crescimento das mensalidades médias (ajustadas pela inflação do período observado) em relação à despesa assistencial por beneficiário (também ajustada pela inflação), o que parece sugerir que o setor passa por um período de reorganização de seus contratos, a fim de recuperar os resultados na operação. Isso ocorre em um contexto de aumento de beneficiários e queda dos juros básicos da economia brasileira – que tendem a reduzir o resultado financeiro em relação aos períodos anteriores.

No Painel Econômico-Financeiro da Saúde Suplementar também é possível consultar o desempenho individual por operadora de plano de saúde.

Atlas Econômico-Financeiro da Saúde Suplementar

A ANS também atualizou com os dados de 2023 o Atlas Econômico-Financeiro da Saúde Suplementar, que oferece uma visão concorrencial do setor, com índices de concentração, identificação das operadoras que possuem as maiores fatias de mercado e quantidade de planos comercializáveis para cada um dos 148 mercados relevantes de planos individuais e familiares, coletivos por adesão e coletivos empresariais.

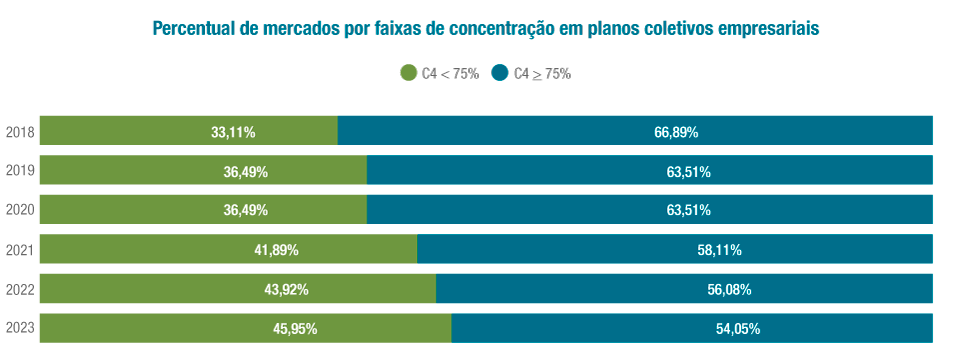

Destaca-se, ainda, a melhora nos índices de concentração dos planos coletivos empresariais ao longo dos anos analisados (2018 a 2023), com o aumento da quantidade de mercados relevantes com menor concentração, principalmente no índice que mede a fatia das quatro maiores operadoras do respectivo mercado.

O gráfico abaixo apresenta o percentual de mercados relevantes em duas diferentes faixas de concentração: uma com menor concentração, quando as quatro maiores operadoras (C4) do mercado possuem, juntas, menos que 75% de participação no mercado (market share) e uma de maior concentração, quando as quatro maiores operadoras do mercado (C4) possuem, juntas, mais que 75% de participação no mercado (market share).

- O gráfico apresenta o percentual de mercados relevantes em duas diferentes faixas de concentração: uma com menor e outra de maior concentração

Já nos planos individuais ou familiares o percentual de fatia de mercado vem gradativamente ficando mais concentrado. Há, contudo, um destaque positivo: o mercado do Rio de Janeiro, com queda acentuada nos índices, tornou-se, pela primeira vez, o menos concentrado do país, ultrapassando São Paulo.

Além disso, no Atlas Econômico-Financeiro da Saúde Suplementar pode-se observar, também, que os planos coletivos por adesão apresentaram, em 2023, um cenário de estabilidade em todo o país.

Entenda os conceitos

Resultado operacional: é a diferença entre as receitas e despesas da operação de saúde (receita das contraprestações e outras receitas operacionais deduzidas as despesas assistenciais, administrativas, de comercialização e outras despesas operacionais).

Resultado financeiro: é a diferença entre as receitas e despesas financeiras.

Resultado líquido: é a soma dos resultados resultado operacional, financeiro e patrimonial, acrescidos do efeito de impostos e participações.

Mercado relevante: é “o menor espaço econômico no qual seja factível a uma empresa, atuando de forma isolada, ou a um grupo de empresas, agindo de forma coordenada, exercer o poder de mercado” (CADE, 2001).

Índices de concentração: são indicadores que visam medir o grau de concentração de cada mercado relevante.