Na tarde da última sexta-feira (8), uma notícia corporativa movimentou bastante o mercado – principalmente o de saúde. Após informações da imprensa no começo da tarde, a Hapvida (HAPV3) anunciou em fato relevante que entregou ao Conselho de Administração da NotreDame Intermédica (GNDI3) uma proposta não-vinculante para a fusão das duas companhias.

A transação, via troca de ações, pode criar a maior empresa de plano de saúde do mundo com mais de 13,5 milhões de beneficiários, entre planos de saúde e odontológicos, e um valor de mercado de R$ 118 bilhões após o último fechamento da bolsa na sexta-feira, em que os papéis dispararam.

A alta se estendeu nesta segunda-feira, com os ativos da Hapvida acumulando ganhos de 27,72% e da NotreDame Intermédica saltando ainda mais, 39,45%. Com isso, o ganho de valor de mercado em dois pregões foi de R$ 32,5 bilhões desde o anúncio da potencial transação e o valor de mercado somado chegou a R$ 129,4 bilhões.

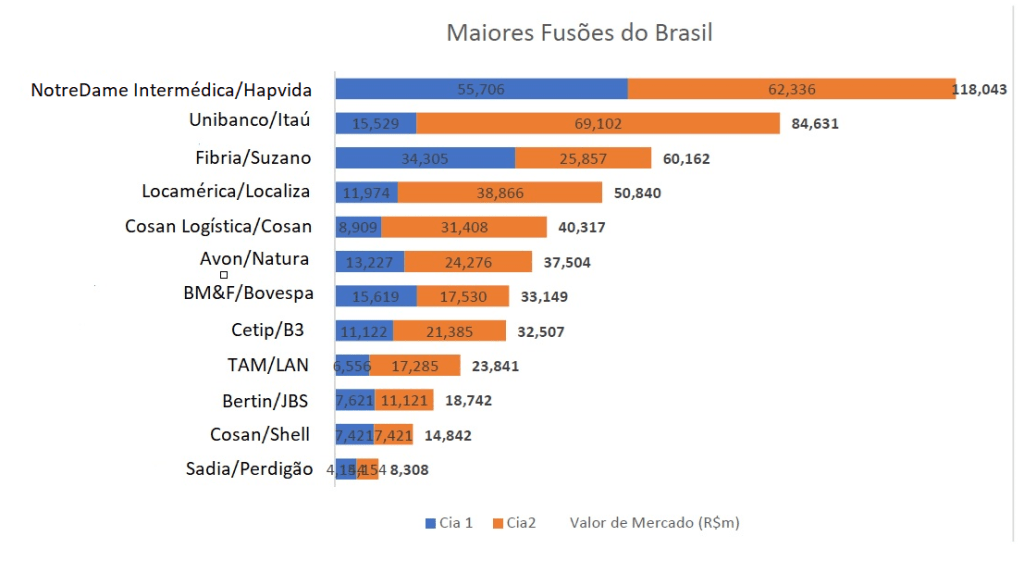

Assim, a fusão, segundo aponta levantamento feito com base em dados da Economática e da plataforma de mercado financeiro Dealogic, se concretizada, será a maior entre duas empresas no Brasil, conforme aponta o gráfico abaixo. Vale ressaltar que ele leva em conta os valores de mercado da época dos anúncios das operações, sem correção monetária. O valor de NotreDame e Hapvida somados refere-se ao fechamento de sexta-feira:

Com a estrutura acionária atual das duas companhias, a Hapvida deteria 53,1% e a Intermédica os 46,9% restantes da nova companhia, com a família Pinheiro detendo o controle devido à sua participação de 70% na Hapvida. A Bain Capital, controladora da Intermédica com uma participação de 11,3% do capital, ficaria com 5,3% da nova companhia.

Com a união das companhias, a expectativa é de receita anual de R$ 18 bilhões, lucro líquido de R$ 2 bilhões, com uma estrutura verticalizada de 70 hospitais e 300 clínicas, característica principal do negócio de ambas.

Conforme destaca o Credit Suisse, a possibilidade de uma combinação entre Hapvida e NotreDame Intermédica já era ventilada há algum tempo. Mas, de fato, pouca gente acreditava que dois players tão grandes poderiam se unir no curto prazo.

Para entender quais seriam as maiores sinergias, o analista Mauricio Cepeda, do banco suíço, fez algumas simulações. Ele destacou que, a princípio, a nova companhia poderia começar com um total de 15% dos beneficiários no mercado de saúde no Brasil, correspondente a 1,8 vez o total de beneficiários do Bradesco e 2 vezes o da Amil.

A complementariedade de regiões onde atuam deve diminuir de forma relevante os potenciais remédios do Conselho Administrativo de Defesa Econômica (Cade). “Acreditamos que a fusão deva facilitar a entrada em novas regiões com estratégias comerciais mais assertivas”, avalia o analista.

Para a Levante Ideias de Investimentos, contudo, ainda é difícil vislumbrar alguma direção da análise do Cade neste caso que, apesar de ambas as empresas atuarem em praças totalmente distintas (Hapvida líder no Norte e Nordeste; Intermédica líder no Sudeste e expandindo para o Sul).

O órgão antitruste pode ter que implementar alguns remédios, especialmente na região metropolitana de Belo Horizonte, para a conclusão dado que as duas empresas já vinham disputando ativos em comum. “Porém, acreditamos que a transação tende a ser positivo inclusive para o setor como um todo, principalmente aos beneficiários”, avalia a equipe de análise.

Por outro lado, Cepeda, do Credit, destaca que existem regiões, como grandes cidades do Sul, em que as duas operadoras não têm presença, trazendo possibilidade de expansão via aquisições.

Para o Credit, a NotreDame Intermédica poderia de certa forma replicar a estratégia bem sucedida da Hapvida realizada no Nordeste de planos individuais e de afinidade. A estratégia de planos de saúde nacionais também poderia beneficiar as duas redes de hospitais destacando que, recentemente, as empresas começaram a entrar em algumas cidades simultaneamente e isto acabou aumentando a urgência por aquisições.

Dentro do novo cenário, haveria mais espaço para um crescimento orgânico. Cepeda aponta que a combinação poderia trazer uma queda de despesas gerais na casa de R$ 500 milhões, ou cerca de 50% das despesas atuais da Intermédica.

Com relação aos investimentos, Cepeda avalia que, com a menor competição por aquisições, haveria uma redução de 20% nos custos das transações.

Por fim, em relação à estratégia comercial, a combinação dos negócios poderia trazer diversos benefícios, como uma melhor oferta de planos de saúde.

“Enxergamos que a oferta de planos individuais do GNDI pode chegar a 15% de sua base até 2029. A Hapvida tem cerca de 26% de seus beneficiários em planos individuais atualmente. O melhor ingresso de planos individuais poderia melhorar progressivamente a taxa de sinistralidade para 66% em 2029, uma redução de 4 pontos percentuais”, avalia.

Para o analista, ainda há espaço para planos individuais em São Paulo e no Rio de Janeiro, como observado pelo crescimento recente da Prevent Senior. A avaliação é de que a oferta de planos de saúde de cobertura nacional poderia aumentar a base de beneficiários corporativos em 2% em relação às projeções atuais do banco suíço.

O mercado está otimista quanto à probabilidade do negócio, avalia o Credit. De acordo com as premissas de sinergia, o negócio agregaria cerca de R$ 40 bilhões ao valor de mercado da nova companhia combinada. No fechamento do mercado na sexta-feira, o valor de mercado da Hapvida mais NotreDame aumentou R$ 16 bilhões em relação à média de dezembro passado (período proposto como referência pelo Hapvida). “Ao atribuir tal valor adicional à combinação do negócio, o mercado acredita em uma probabilidade relativamente alta para a operação, de 40%”, avaliou o analista em relatório antes da abertura do mercado.

No pregão do dia 11/01, a empresa combinada ultrapassou Rede D’Or e B3 e se tornou a oitava maior da bolsa brasileira em valor de mercado – à sua frente estão Magalu, Weg, Bradesco, Ambev, Itaú, Petrobras e Vale. Aplicando os múltiplos atuais das duas empresas, os investidores precificam sinergias da ordem de R$ 1,2 bilhão anuais.

O Credit Suisse possui recomendação outperform para Hapvida e neutra para NotreDame, mas ainda não revisou os seus números após o anúncio.

O Bradesco BBI também destacou análise de sensibilidade para encontrar o impacto potencial de uma fusão entre NotreDame e Hapvida, com os principais drivers sendo: (i) aumento da receita; (ii) redução das despesas administrativas; e (iii) o impacto fiscal da amortização do ágio.

Mesmo no caso menos otimista, os analistas ainda viam uma alta de 5% em relação ao fechamento de 8 de janeiro, valorização, contudo, que foi superada com a disparada de 11% dos ativos GNDI3 e de 8,46% dos papéis HAPV3 durante a sessão.

“Nesse cenário, teríamos apenas 1% de crescimento de receita entre os dois players e uma redução de apenas 15% das despesas administrativas do GNDI. No entanto, quando olhamos para cenários que nós reconhecer como mais provável, vemos um montante de sinergia entre R$ 14 bilhões a R$ 17 bilhões levando a um potencial de valorização entre 9% a 12%”, aponta Fred Mendes, analista do BBI. Ele também destaca que algumas vantagens que não foram capturadas na análise do banco, como o fim da competição por novas aquisições e pressão sobre os preços nas regiões onde ambas as empresas iriam competir.

“Acreditamos que o negócio avançará, o que beneficiará ambas as empresas. Dado o tamanho e potencial da nova companhia, um atraente pacote de compensação que será oferecido para os principais executivos da GNDI que devem permanecer para ajuda na integração, e o forte desempenho recente fornece uma opção de saída estratégica para a BAIN a fim de vender suas ações na Notre Dame”, avalia o BBI.

O Santander, por sua vez, reiterou a compra para os papéis da NotreDame e de manutenção para Hapvida apesar do forte rali de sexta, avaliando acreditar que a fusão deve passar e vendo alta de 13% para a nova companhia considerando sinergias iniciais estimadas de R$ 22,5 bilhões. O banco ainda acredita que pode haver um espaço considerável para novas fusões e aquisições e também para a revisão da relação de troca de ações.

Conforme destacado acima, a fusão já vinha sendo conversada informalmente entre as duas companhias e já era considerada uma questão de tempo até a formalização da proposta. Porém, a Hapvida adiantou o processo por dois motivos, ressalta a Levante Ideias de Investimentos: i) a oferta secundária da Bain Capital no final de 2020, reduzindo sua participação pela metade na Intermédica e ii) o início de disputa entre as suas empresas em ativos localizados na mesma região em Minas Gerais.

“Com isso, acredita-se que a Bain Capital tenha a oportunidade de desinvestir completamente do negócio após a fusão nestes termos, podendo vender sua participação restante na empresa combinada em bolsa, ou renegociar os termos e manter o controle de maneira compartilhada com a família Pinheiro. Nos termos atuais, a Hapvida oferece um prêmio de 10% em relação à média de preços de ações dos últimos 20 dias de pregão”, apontam.

A equipe de análise da Levante destaca que a notícia vem em um momento em que as grandes empresas do setor de saúde buscam cada vez mais acirrar a disputa por ativos em uma onda de consolidação do setor, por meio de vários segmentos de atuação.

A Rede D’Or (RDOR3) abriu o capital recentemente, com valor de mercado em torno de R$ 120 bilhões e fortemente capitalizada para adquirir mais hospitais e já possui uma fatia relevante da Qualicorp (QUAL3), a maior corretora de planos de saúde do país. Há também os movimentos da Fleury (FLRY3) e Grupo Dasa (DASA3), com intenção de realizar uma reestreia na bolsa, com aquisições para diversificar seus meios de atuação para não ficar para trás, com a compra de algumas clínicas e hospital.

Ainda há muitas questões a serem consideradas, mas o mercado já se mostra bastante otimista com a sinergia entre as duas empresas.